社会保险条例(时隔14年修订)

时隔14年修订!《保险保障基金管理办法》(征求意见稿)公布,固定费率调整为基准费率加风险差别费率,财寿之间可拆借,但有利息...

银保监会发布

《保险保障基金管理办法》

(征求意见稿)

①固定费率调整

为基准费率加风险差别费率

②财险与人身险保障基金间可互相拆借

拆借利率参考一年期专项再贷款利率确定

③强化对违反办法规定的法律责任

未及时缴纳,还将加收滞纳金

文末附有文件原文

以及按缴纳基金余额大小排序的险企名单...

1

七章40条

持续发挥保险保障基金的积极作用

1. 七章40条,相比08年办法增加4条

1月28日晚间,银保监会发布了《保险保障基金管理办法(征求意见稿)》,目前正在向社会公开征求意见。

所谓保险保障基金,是指在规定的情形下,用于救助保单持有人、保单受让公司或者处置保险业风险的非政府性行业风险救助基金。

截至2021年12月31日,保险保障基金余额(汇算清缴前)1,829.98亿,其中财产保险保障基金1,130.89亿,占61.80%;人身保险保障基金699.09亿,占38.20%。

对2008年颁布施行的《保险保障基金管理办法》进行了修订。

在修订中把握了一是坚持稳中求进工作总基调,二是坚持问题导向,三是坚持强化管理的原则。

如上图所示,相较2008年发布的七章36条,《管理办法》有所增加,共七章40条,增加了4条。

下一步,银保监会将会同财政部、人民银行在各方意见建议基础上,对《管理办法》进一步修改完善后依程序发布施行。

2

三大主要修订内容

完善保险保障基金管理制度

1. 固定费率调整为基准费率加风险差别费率

除相应的条款章节变动外,相比原办法,此次《管理办法》对固定费率进行了调整,明确保险保障基金费率由基准费率和风险差别费率构成。

“13精”曾经在2017年撰文,就保险保障基金下一步缴费改革提出了一点建议,详见《保险保障基金余额结构能够反映产寿的风险差异吗?——我们对保险保障基金下一步缴费改革的一点建议》。

缴纳保险保障基金的保险业务纳入保险保障基金救助范围,基准费率和风险差别费率的确定和调整,报经国务院批准后执行。

同时,《管理办法》还强调,国务院保险监督管理机构可根据处置保险业风险等需要,报经国务院批准后,要求保险业或特定保险机构另行缴纳保险保障基金。

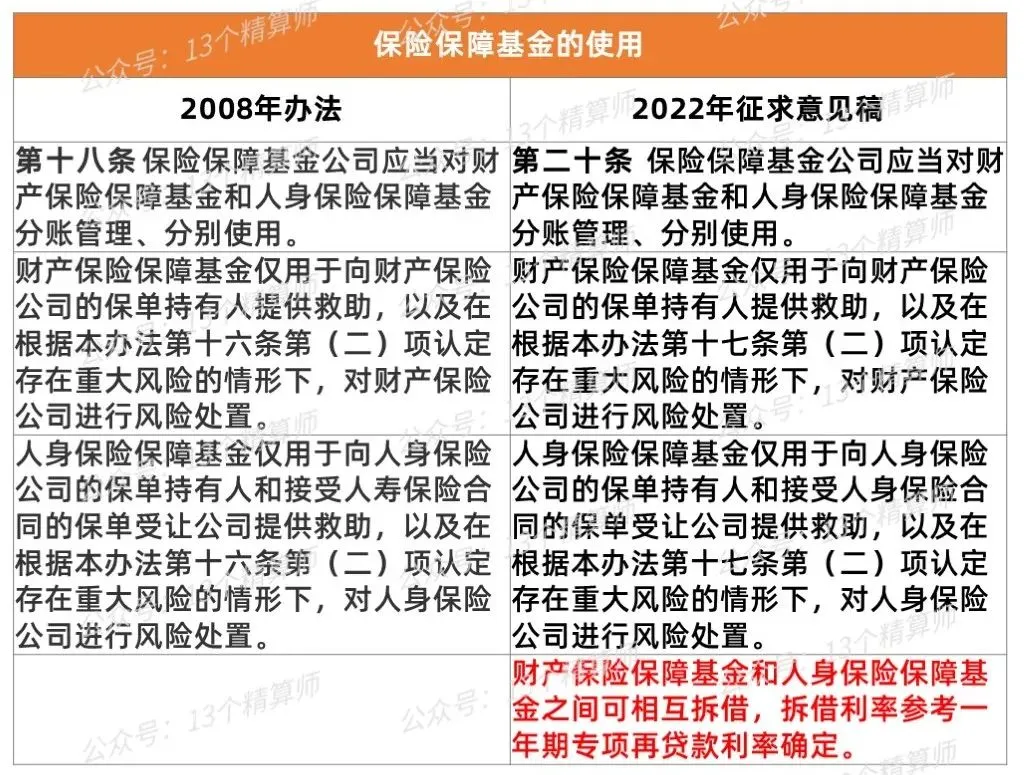

2. 建立财产保险与人身保险保障基金之间的融通机制

保险保障基金公司应当对财产保险保障基金和人身保险保障基金分账管理、分别使用。

《管理办法》第二个主要的修订内容点,建立了财产保险与人身保险保障基金之间的融通机制。

财产保险保障基金仅用于向财产保险公司的保单持有人提供救助。

人身保险保障基金仅用于向人身保险公司的保单持有人和接受人身保险合同的保单受让公司提供救助。

但此次《管理办法》,还增加了财险和人身险保障基金之间可相互拆借,拆借利率参考一年期专项再贷款利率确定。

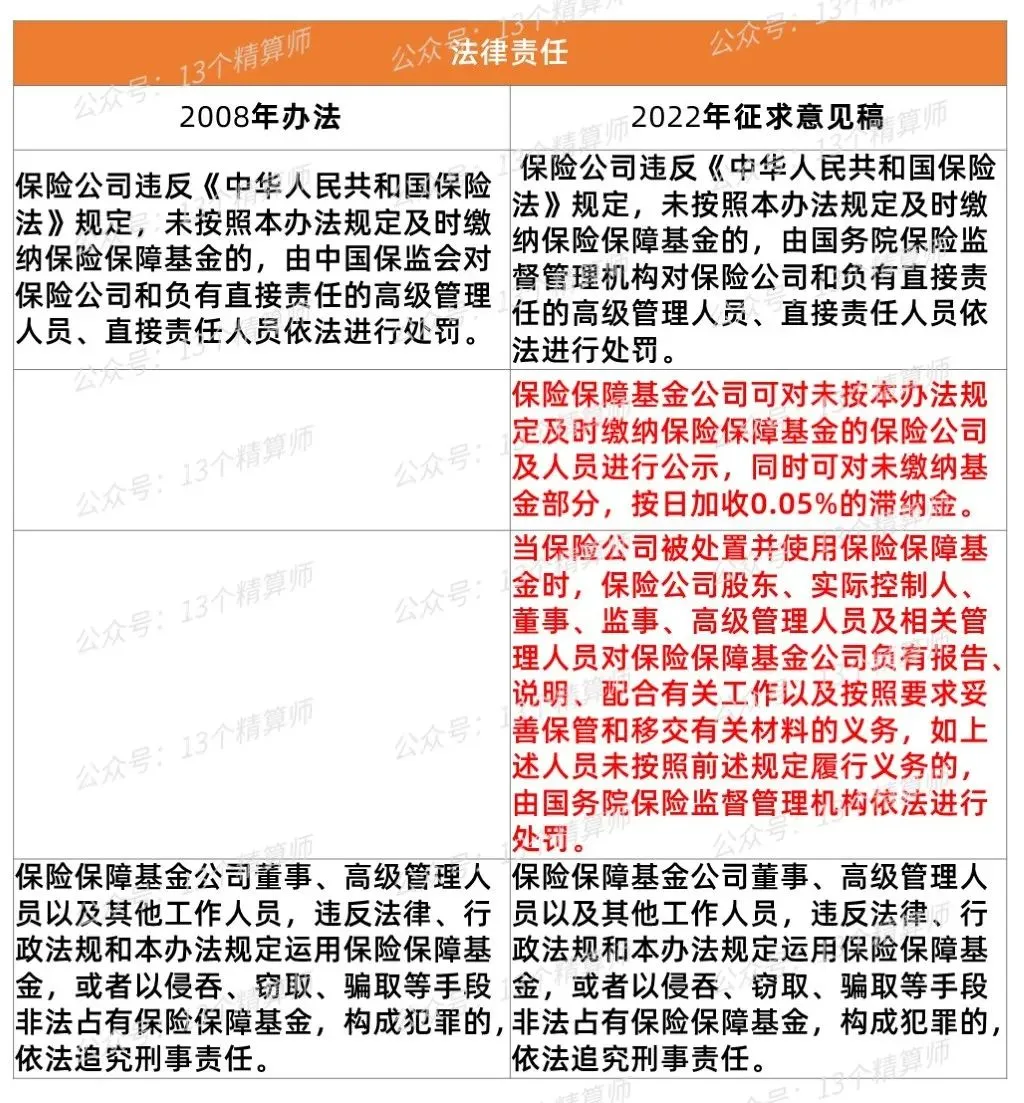

3. 强化法律责任

如上图所示,在法律责任章节,还新增一条,险企的股东、实际控制人、董监高以及相关管理人员,对保险保障基金公司负有报告、说明、配合相关工作等义务,如未按照规定履行义务的,将会被处罚。

同时,对于未及时缴纳保险保障基金的保险公司,还会进行人员公示,另外,还有可能加收滞纳金。

据保险保障基金官网显示,截至到1月18日,现已向保险保障基金专户缴纳基金的公司,人身险88家,财产险84家,按缴纳基金余额大小排序,如下图所示。

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/law/20181.html