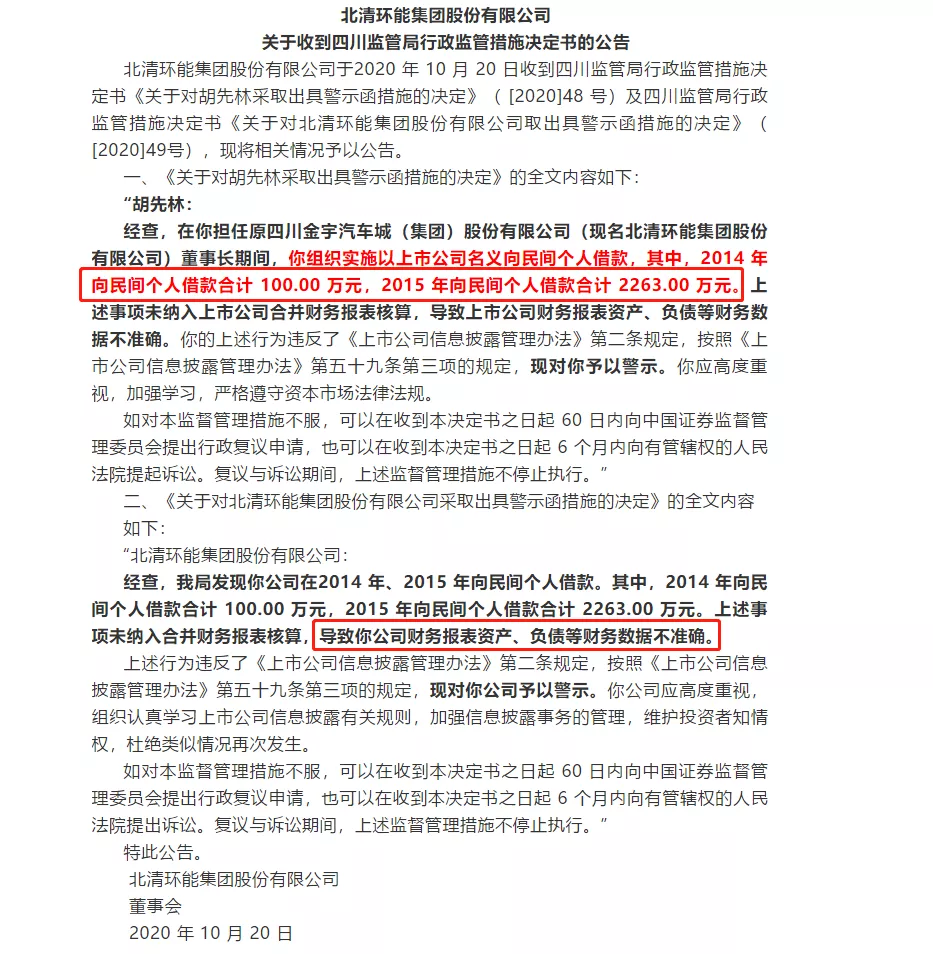

公司借款给个人合法吗(上市公司向个人借2363万严重违反规定)

当企业资金紧张的时候,除了跟银行借款,企业之间拆借,还有一种可能就是会向个人借款来度过短暂的资金短缺。

我们来看个比较特殊的案例——上市公司向民间个人借款后收到监管局监管措施的警示决定书。

小编今天把企业向个人借款比较常规的问题归纳总结了,比如账务处理、开票问题,以及可能涉及的税务风险……

签订借款合同

首先,作为企业向个人借款时,一定要签订借款合同。

为什么呢?

1、明确债权债务关系,避免后期不必要的争执和麻烦

2、未来企业向个人还款时,应对金融管制;企业向个人转款,如果没有正当理由,总金额是有限制的。向银行出具借款合同,到时候才能正常向个人转款。

3、需要个人到税务代开借款利息发票时,税务机关也需要看借款合同。

企业向个人借款时的账务处理

1、账务处理常见分录

个人把资金借给了企业,对企业来说需确认为债务。企业在进行会计账务处理时,不能计入“短期借款”或者“长期借款”科目,“短期借款”和“长期借款”主要核算企业向金融机构借款。

企业向个人借款,只能通过“其他应付款”科目进行核算。

【举例】

假设公司向法人的朋友老王借款100万元,并签订了借款合同,一年期,约定年利率12%

则账务处理如下:

借:银行存款 100万

贷:其他应付款——个人借款—老王 100万

还款时:

借:其他应付款——个人借款—老王 100万

财务费用——借款利息 12万

贷:银行存款 112万

2、开票扣除

我们注意到企业向老王偿还借款时,同时还支付了利息。

(1)那么问题来了,个人本身是不能根据利息收入来开票,如果没有发票,则在税法上不会认可此费用在税前扣除。

因此企业在年度纳税申报时,需要将此利息费用做纳税调整。

(2)如果想要取得利息发票,只能申请税务代开。此时,需要携带借款合同等资料,并且税务代开的发票名目多为“资金使用费”。

注意:税务代开的是增值税普通发票,税率3%,税额需由个人先行缴纳。此外,个人取得的利息收益,需要企业代扣代缴个税,个税税率20%。

上述例子股东老王的缴税情况如下:

增值税:120,000÷(1+3%)×3%=3,495.15

附加税:3,495.15×12%=419.42

个人所得税:

(120,000-3,495.15-419.42)×20%=23,217.09

三项税合计能占到利息总额22.61%

3、企业承担个人税费的账务处理

一般情况下,个人往往会要求企业承担开票税费。

如果由企业承担税费,那只能将承担的税费部分计入营业外支出科目,且不得在所得税前扣除。(在汇算清缴时需要做纳税调增)

此时,分录如下:

借:营业外支出——代缴增值税 3495.15

营业外支出——代缴附加税 419.42

营业外支出——代缴个税 23217.09

贷:现金 27,131.66

注意:

对于企业来说,取得资金使用费发票时,利息费用是否就能税前全额扣除呢?

不一定。

还要比照税务认可的扣除标准,即不高于金融机构同期的贷款利率水平。在金融机构贷款利息水平之内,允许所得税前扣除。超出了,超出部分不得扣除,需做纳税调整。

企业向个人借款的涉税风险

1、当个人有偿借款给公司时

(1)增值税

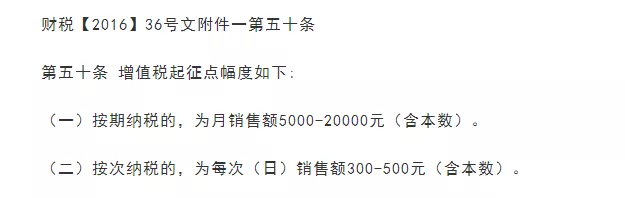

个人有偿借款给公司,取得利息,属于金融服务下的贷款服务计算增值税的,个人比照小规模纳税人3%征收率(现在减按1%),小规模纳税人减按1%征收率的政策,执行期限截止到2021年12月31日。

(2)个人所得税

自然人按照“股息、利息、红利所得”税率20%征收个人所得税

(具体的计算可参考上文的老王借款给企业)

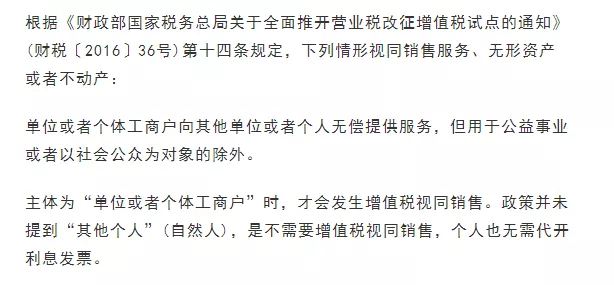

2、个人无偿借款给公司时

(1)增值税

(2)个人所得税

对于个人取得的“利息所得”,全额征收20%的个税。

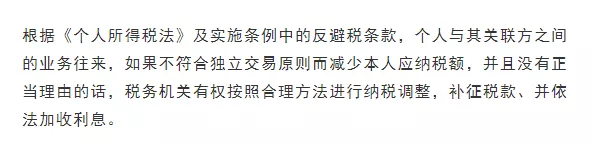

正常情况下个人不会无偿借款给企业,但如果是公司的股东,那么无偿借款给企业,没有收取利息确实比较常见的。

个人股东无偿借款给其关联企业使用,存在被主管税务机关按照市场借款利率调整增加应纳税所得额、补缴个人所得税的风险

企业向个人支付的利息是否能抵税

企业在生产经营过程中发生的资金借贷行为很常见。

企业借款对象一般有金融机构、非金融机构以及个人等。在以上借款对象当中,企业向个人借款比金融机构、非金融机构更为灵活方便,也是中小型企业较为常见的融资方式。

因此,个人将资金贷与他人使用而取得的利息收入属于增值税应税收入。那么是否需要发票就根据下面情形做判断:

1、个人有办理税务登记的,比如有成立个体户或个人独资企业的,应开具增值税发票给企业作为税前扣除凭证。

2、个人未办理税务登记的,可以到税务机关申请代开发票。

来源:每日会计实操

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/law/7437.html