装修贷款可以贷几年(2022)

“2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。”

作为此刻正在经历疫情严峻考验的西安人,读这句话更是感受颇深。

疫情时代,每个人都经历了太多。

2021年,教育跟房地产行业迎来历史性变革,降薪裁员让一大波人失业。

2022年,开场便是地狱难度,疫情下经济停摆,很多人都失去了经济来源...

但只要地球没爆炸,房贷还得还。

正文

▷壹◁

失业?降薪?房奴承受不起!

买房一时爽,供房泪两行。

房贷,是压在当代人身上的一座大山,而失业跟降薪,则把房奴送入绝境。

2021年以前,刘浩是个令人羡慕的90后。

自己在某房企旗下分销渠道工作,月薪上万,有房有车。

靠着对楼市的信心跟认知,2020年在西安以小换大置换了1套品牌小区。

但2021年,却成为了他人生中的噩梦。

在房企三道红线下,刘浩所就职的企业不断裁员,最后他们整个团队都在年末被遣散,有的员工甚至工资都没有支付。

但日子还得继续过,刘浩重振旗鼓,终于在年底之前找到个合适的工作。

这个时候,他手上的积蓄在还了几个月的房贷车贷之后,已经所剩无几。

本以为情况即将好转,没想到刚入职一周,西安的疫情发展就如此严峻。

小区封闭之后,因为工作性质不能居家办公,公司通知他暂停工作,也没有工资。

耗尽积蓄,也没有收入来源,为支付房贷跟车贷,刘浩只能开始向家里人借钱还贷。

而公司什么时候复工,他什么时候能够开始工作、拿到工资,还是个未知数。

他,仅仅是当下高房价、高杠杆时代,众多“房奴”中的一个缩影。

当疫情导致经济停摆时,当某个行业面临裁员窘境时,当出现庞大的失业人群时,当无数人无钱续交房贷时...

这才是疫情带给我们的至暗时刻。

一位于深圳的程序员,曾在网上发帖诉苦,自己刚买了600万的房子,月供2万1。

结果复工没多久就被公司裁员,老婆全职在家带孩子,而账户上的存款仅够支撑2个月。

最终,过去了2个月,这位程序员仍没有找到工作,无奈选择了“弃房断供”。

对于背负车贷房贷的家庭来说,一旦有任何的收入意外,基本上是无法承受的。

就跟很多人难以想象还有人吃不饱饭一样,现在筹集不到钱,断供的人大有人在。

也不要以为现在只有游手好闲、没有正经工作的人才会断供。

即使有工作、有收入,以如今一二线城市动辄几百万甚至上千万的房价来看,任何工薪族只要买房,都有断供的可能。

根据公开数据,2020年全国法拍房数量为133万套,而去年仅10个月,全国法拍房数量已经超过160万套,数量呈跳跃式增长。

尤其之前经营贷、装修贷等各种贷款监管较松的时候,1成首付,甚至0首付之风盛行,实际买房杠杆远超国家的要求。

很多工薪族,光月供都需要倾尽全力,还要期望以后的工资只涨不跌,永不失业。

更别说还有为了凑齐首付的各种贷款了,还款压力可想而知。

在全球疫情冲击的大环境下,失业or降薪,都是房奴无法承受之痛。

▷贰◁

断供之下,没有赢家!

如果觉得弃房断供后一切就结束了,那你可真是想得太简单了,

断供后,房屋首付和已还的房贷都打了水漂,并且还要继续“还债”。

银行在断供后,会通过司法途径起诉,要求归还欠款,你的房子会被法院拍卖变现。

如果拍卖最后收益无法抵消欠款,剩余损失仍需要借款人继续清偿。

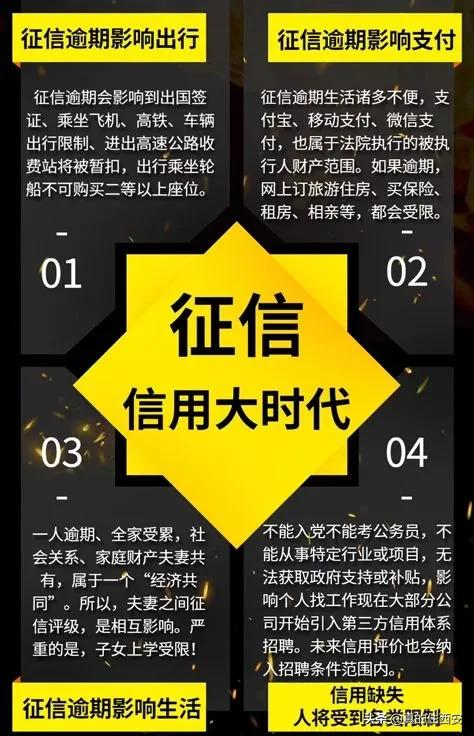

最关键的是征信的污点。

因为断供是主动违约,借款人的征信就会产生污点,被记录在征信系统。且很难消除,影响正常生活。

大数据时代,除了银行贷款要审核征信外,其他比如考公务员,坐飞机,乘火车,上轮渡,住旅馆等等各方面都需要检查征信。

未来不管是出行,还是考试或者再进行贷款都会非常受限,你将遭遇的不光是金钱的损失,生活的各方面都会遇到障碍。

如果暂时还不上贷款,可以向银行申请还款延期,从而降低阶段性还款压力。

实在还不上贷款了,可以选择将房子转手,还清银行的借款,避免被起诉。这样操作损失会小一些,也不影响个人征信。

如果进入起诉阶段,建议优先考虑出售房屋,使用第三方还清贷款本息,避免房屋被打折拍卖的折价损失。

▷叁◁

时代在变,楼市也在变!

当下买房,需量力而行。

毕竟买房过后,不单单需要支付每个月高额的房贷,还有日常生活或者是其他开支。

总不能买了房子后别的钱都不花了吧?

普通人还是要理性看待楼市,尽早放弃通过买房投机而一夜暴富的幻想。

当一个行业,所有人都觉得是机会的时候,多半就是陷阱了

当一个行业,所有人都觉得能赚钱的时候,大概率就不赚钱了

当一个行业,所有人都觉得没有风险的时候,往往就是风险最大的时候

当下买房要学会主动规避风险。

增加个人预判能力,有多大的肚子吃多少饭,不要再利用高杠杆蛇吞象了。

刚需买房自住是正常需求,选择符合自身居住需求跟预算的房子尤为重要。

时代变了,思路要改变。

当下买房,拒绝追高,量力而行。

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/pd/18094.html