中国十大名枣排名(2021年中国红枣产业现状及发展分析报告)

导语

本文基于农小蜂在运营过程中积累的我国红枣产业播种面积、产量、进出口数据,从我国红枣产业生产、消费、进出口贸易规模等角度为从事红枣产业科研、育种、种植、加工、仓储、包装、保鲜、运输、销售等活动的企业和单位提供参考。

红枣是鼠李科枣属植物,落叶小乔木,稀灌木,高达10余米。我国是红枣的原产国,经考古学家从新郑裴李岗文化遗址中发现枣核化石证明,早在8000多年前的“三皇五帝”时期,我国就开始了对红枣的人工栽培。现代红枣是由野生酸枣(古称“棘”)人工培育而来,喜温、喜光,耐旱、耐涝,对土壤适应性强,耐贫瘠、耐盐碱,主要栽培在我国新疆以及黄河中下游的陕西、山西、河南、河北、山东等地区。

红枣在我国种植历史悠久,种类繁多,《中国果树志·枣卷》中共载入枣品种700余个,其中,灰枣与骏枣是市场上主流的红枣品种。灰枣也被称为新郑灰枣,原产地河南新郑而得名,后引种于全国各地,果实呈长倒卵形,果皮为橙红色,白熟期前由绿变灰,进入白熟期由灰变白,核小肉厚,且干枣果肉致密,富有弹性,吃起来比一般的红枣要甜。骏枣果大、皮薄、肉厚、味甜,质地松脆,具有结果早、产量高、寿命长、抗早、抗寒、耐盐碱、耐疮薄等特点,在我国海拔1600米以下的地区广泛栽培。

红枣具有丰富的营养价值,含有丰富的维生素和矿物质元素,有着“天然维生素丸”的美誉。作为《素问藏气法时论》中“五谷为养,五果为助”记载的五果(枣、李、杏、栗、桃)之一,红枣自古以来就被视为滋补佳品,有补脾胃、益气血、安心神、缓和药性的功效,民间素有“日食三枣,长生不老之说”。

红枣除了直接食用(鲜枣、干枣)外,还可以加工为果脯类产品,如蜜枣、酒枣等;饮料类产品,如枣汁、枣醋等;酒类产品枣酒等;还可以制作成枣泥、枣面等作为食品工业原料。目前,我国红枣消费大部分属于直接食用,加工利用的产品很少。

由于枣树对土壤适应性强,枣林具有防风、固沙、降低风速、调节气温、防止和减轻干热风危害的作用,常种植枣树作为防风林。《神异经》中有载:“北方荒中有枣林,高五十丈,敷张枝条,数里余,疾风不能偃、雷电不能催。”我国新疆种植了大规模红枣林形成一个个“绿口袋”,不仅能防风固沙,还为果农提供了实实在在的经济效益,帮助农民增收致富。

图表1:2019年我国红枣产量分布

(数据来源:国家统计局 制图:农小蜂)

从空间分布来看,西北地区的新疆、陕西、甘肃和宁夏四个省域占我国65%以上的红枣产量;晋、冀、鲁、豫作为传统产枣大省,产量合计占比超过30%。红枣作为我国的第一大干果树种,红枣产业的健康发展关系众多果农的经济收益和幸福生活。

1、红枣产业生产现状

1.1.我国红枣栽培技术发展历程

近年来,随着需求和供给侧的不断变革,我国的红枣产业不断迸发出新的活力,红枣栽培技术也得到巨大的发展,栽培的品种、产区分布也发生了变化。

1.1.1.栽培模式:走向规模化、现代化

我国传统的红枣栽培模式以乔化栽培,粗放管理为主,主要产区集中在陕、晋、冀、鲁、豫等地。随着我国经济的快速发展,传统栽培模式下的红枣产业对病、灾害抵御能力薄弱,生产水平低,经济效益差。另一方面,随着农业改革的进一步深入,红枣设施栽培技术不断转型升级,防雨棚解决了鲜枣遇雨裂果的问题,温室大棚扩展了红枣的采收期和栽培范围,使红枣在非优生区或不适宜区变成了优生区。不仅防灾害能力获得加强,而且显著提升了经济效益,现代栽培模式逐渐取代传统栽培模式。

图表2:中国红枣栽培模式的变化

(数据来源:网络收集整理 制图:农小蜂)

我国西北地区地域广阔、海拔高、光照充足、降水量少、温差大,为我国红枣产业的进一步发展提供了丰富的土地资源和光照资源。随着栽培模式、生产技术的发展,新品种的引入,新疆、陕西、甘肃、宁夏等地的栽培面积不断扩大,打破了我国传统五大枣区(陕、晋、冀、鲁、豫)的分布格局。

1.1.2.栽培品种

按照果实用途红枣可以分为制干、鲜食、加工、干鲜兼用、观赏5个种类。由于鲜枣不易贮存和运输,我国传统的枣产品主要以干制和蜜饯为主,制干品种制干率相对较高,主流产品为灰枣和骏枣,目前广泛种植于我国北方地区。改革开放后,我国经济迅速发展,冷链运输水平的提升为鲜枣的储运和销售提供了便捷的条件,鲜枣的生产才开始逐渐走向规模化发展。与制干品种相比,鲜食品种果皮更薄、含水量更高、口感清脆、可口多汁,市场上主流的鲜食品种有梨枣、冬枣等。

梨枣原产于山西运城,是我国第一代鲜食枣品种,也是我国第一个通过矮化密植栽培技术进行规模化种植的品种,具有适应性强、产量高、易管理的优势,被我国各地纷纷引种栽培。冬枣是原产于我国黄河下游地区的一个古老地方品种,作为我国第二代鲜食枣品种,其适应性强、丰产稳产,在陕西、山东、宁夏、河北、北京、重庆、云南等地区均有规模化种植。

1.2.我国红枣产能现状

1.2.1.近年产量变化趋势

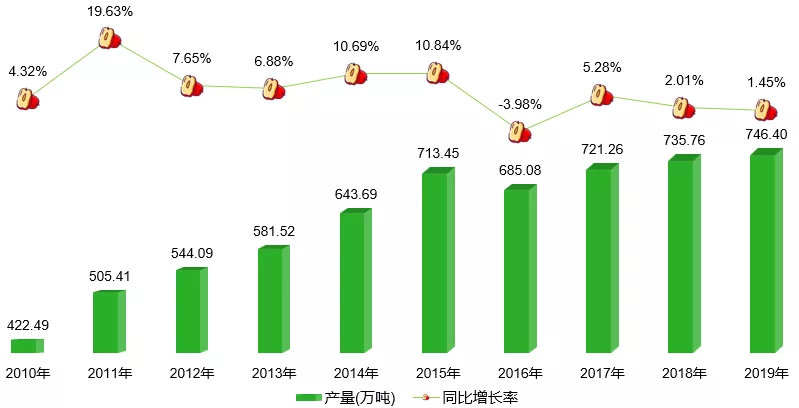

2010年至2019年,我国红枣产量稳步增长,从2010年的422.49万吨,增长至2019年的746.4万吨,增量达323.91万吨,增幅为76.67%,年均复合增长率约为6.53%。从年间同比增长率来看,近十年间,由于2015年红枣产新后出现了近几年第一次价格下滑,2016年产量出现同比下滑。整体而言,我国红枣产量增长趋势稳定,但随着需求市场的逐渐饱和,库存压力推动红枣价格持续下行,产区农户不在盲目扩大枣树种植面积,红枣产量增速逐渐放缓。由此可见,我国的红枣产业规模扩张已经逐渐放缓,单纯通过扩大种植面积,提高生产效率,增加产量以获取高效益、高回报的时代已经过去。

图表3:中国红枣产量及同比增速变化趋势

(数据来源:国家统计局 制图:农小蜂)

随着人民生活水平的提高,人们对红枣的消费结构出现了新的需求和变化。效益低、质量差的产品,会逐渐失去竞争力和市场,新模式、新技术、新产品将逐渐淘汰旧的产品。优质新品种苗的选育、新的高效的生产管理模式、新的保鲜储运技术、新的加工技术、新产品的探索实践将为红枣产业的可持续发展贡献新的活力,我国的红枣产业将逐渐向质量升级型转变。

1.2.2.产区分布

从产区分布来看,近年来,新疆大力发展特色林果产业,红枣产业已经成为当地第一大林果产业,连续9年蝉联我国红枣产量排名第一,在全国产区的优势地位不容动摇。新疆、陕西、河北、山西、山东5个省域的红枣产量一直在我国排名前五,其中,除新疆维吾尔自治区外,其它4个省区都属于历史悠久的传统红枣产区。从各主产区产量变化看,山东、河北、山西产区的优势地位正在逐渐下降,而新疆和陕西产区的优势地位在逐步提升。

图表4:近10年中国红枣产量排名Top5省(自治区、直辖市)变化

(数据来源:国家统计局 制图:农小蜂)

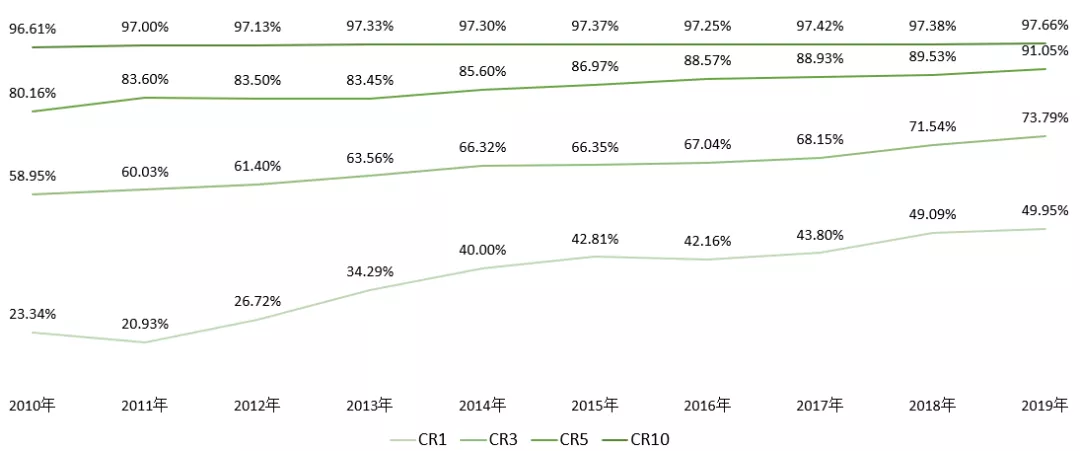

从市场集中程度来看,我国的红枣产业呈现高度集中,且近年来,市场集中率(CRn,前n名产量省域合计占比)逐年升高,产业集中趋势更加明显。截止2019年,全国产量排名前5名的省份合计已经占我国红枣产量的90%以上。

图表5:红枣市场集中率变化趋势

(数据来源:国家统计局 制图:农小蜂)

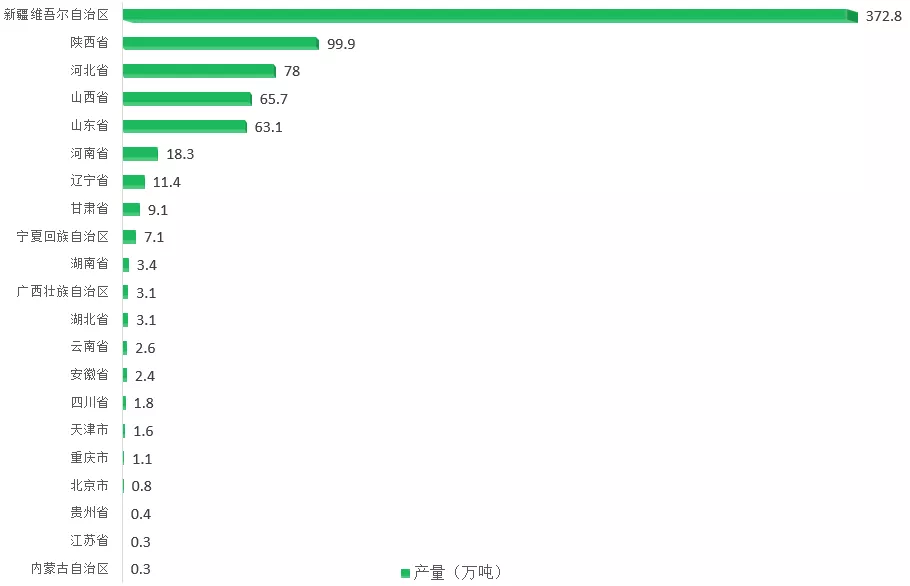

从各产区具体产量来看,2019年,新疆产区的红枣产量占我国的比重达49.95%,坐拥我国红枣产业的半壁,独占我国红枣生产的第一梯队;紧随其后的陕西、河北、山西、山东四个传统优势主产区产量维持在50~100万吨,排列在第二梯队;而河南、辽宁、甘肃、宁夏组成了5~20万吨产量的第三梯队;其余省份产量均低于5万吨,在全国比重不足0.5%,列为第四梯队。

图表6:2019年中国各省(自治区、直辖市)红枣产量排名

(数据来源:国家统计局 制图:农小蜂)

新疆地区干旱少雨、昼夜温差大,光热资源丰富,且无霜期长达205~219天,适宜枣树生长。随着国家西部大开发战略和新疆产业结构调整的政策导向,新疆红枣产业飞速发展,经过果农的辛勤奋斗,目前,新疆红枣无论在种植面积、产量还是品质上都领先全国其它地区。新疆主要枣产区分布于阿克苏、喀什、和田、巴音郭勒蒙古自治州等地,在各个红枣品种中,以哈密的皇枣、若羌的灰枣,和田的骏枣较为出名,拥有和田玉枣、和田御枣、柳树泉大枣、策勒红枣、托克逊红枣、民丰大枣、新疆兵团四十八团红枣7个地理标志产品,阿克苏红枣、和田玉枣两个区域公用品牌。

2、红枣消费趋势

2.1.国内消费市场

全国农产品商务信息公共服务平台数据显示,全国5个主要红枣批发市场中,2021年红枣价格红枣批发价格,最高价同比上涨的市场有3个,其余两个市场最高价同比下跌;2个市场最低价同比上涨,1个持平,2个下跌;从变化幅度来看,最高价及最低价的下跌幅度均超过上涨幅度。由此可见,红枣食品消费增长乏力,红枣产业面临严峻的压力。

图表7:2020年与2021年红枣价格对比

(数据来源:新农村商网 制图:农小蜂)

在整体市场饱和、客单价持续走低的环境下,零食化、品质化为行业增长提供了新的动力,电商平台上销售的红枣产品,经过口味、包装以及健康化升级以后实现销售额的持续稳定增长。根据天猫在第二届中国红枣药食同源峰会现场发布的《2021天猫枣蜜饯果干冻干消费趋势报告》显示,近三年,天猫平台枣蜜饯销售额同比增长7%,消费人数增加3.5%,客单价提升3.0%。随着生活品质的提升,枣蜜饯食品消费持续稳步增长,消费群体日益扩张,消费升级趋势明显。

红枣消费群体中,新客持续涌入,老客复购率提升,人们对中高端产品的接受度上升;从消费人数渗透率来看,女性比男性渗透率高, 85、90、95后人群,二线城市人群,中低购买力人群,都市蓝领、Z世代、小镇中年是红枣消费的主力军;从人数增速来看,男性比女性增速更快,00后人群,二线城市,Z世代、小镇青年、都市银发人群的增速更快;从消费规模增速来看,70后、00后人群,一线城市,高购买力人群,精致妈妈、Z世代、新锐白领、资深中产人群增速更快。

此外,红枣作为药食同源食品,引领新的食补养生潮流。冻干技术的突破带动行业升级,也反向创造了消费需求。冻干技术锁住了食物的新鲜和营养,解决了零食营养搭配不均衡的痛点,让零食兼具好吃与健康。让消费场景更加多元,除了办公、休闲等生活场景,送礼也成为越来越多消费者购买红枣产品的理由。不论从红枣药食同源的营养价值,亦或者是作为我国传统喜果,含有“枣生贵子”、“五子登科”等的喜庆寓意,再加上冻干技术为红枣添加的“0油”、“0蔗糖”的概念,都使红枣成为越来越多消费者送礼的第一选择。

枣类产品的创新化、健康化转型,以及消费场景的多元化,为红枣消费的转型升级,红枣产业的健康发展增添了新的活力。

2.2.国际贸易

根据《全国农产品跨境电子商务发展报告(2020-2021)》数据显示,2020年,我国农产品跨境电商贸易规模持续扩大,同比增幅达19.8%。随着全球一体化进程的发展,我国红枣国际贸易也在快速发展,2020年,我国红枣进出口贸易总量达1.72万吨,进出口贸易总额4769.58万美元。

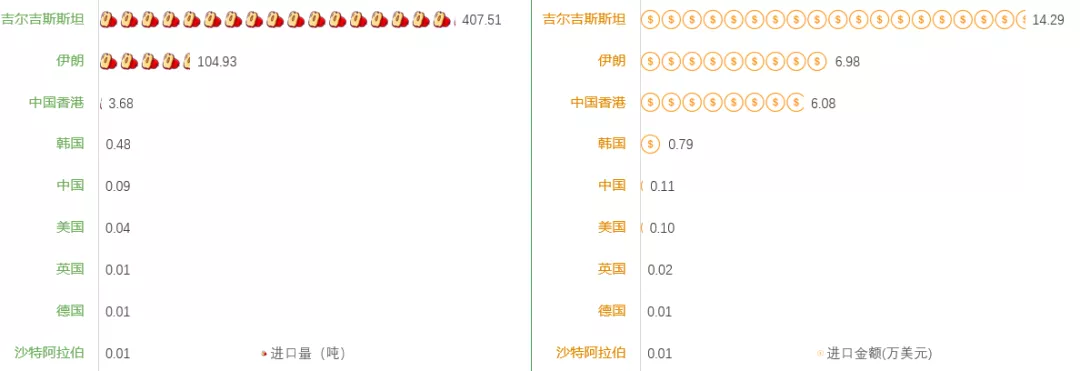

2020年,我国红枣进口量为516.8吨,进口金额为28.38万美元。主要进口来源国为吉尔吉斯斯坦(进口量达407.51吨,比重约78.86%)和伊朗(进口量达104.93吨,比重约20.30%),两国进口量合计达512.44吨、占我国进口总量的99.16%。从进口贸易单价来看,进口自美国的红枣贸易单价最高,达2.23万美元/吨。

图表8:2020年中国红枣进口来源国家/地区(按进口量排名)

(数据来源:中国海关 制图:农小蜂)

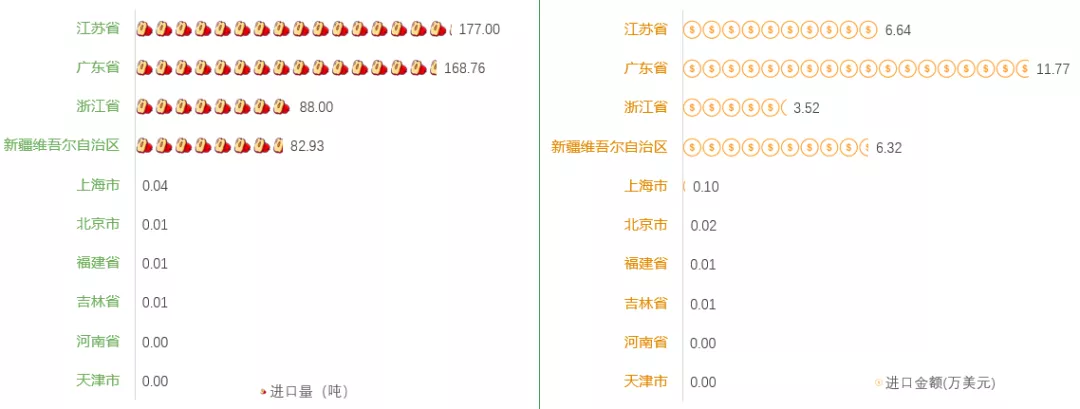

从进口量来看,我国主要进口需求省份为江苏省(34.25%)、广东省(32.66%)、浙江省(17.03%)、新疆维吾尔自治区(16.05%),四省域进口量合计占比达99.99%;从进口单价来看,上海市的进口贸易单价最高。

图表9:2020年中国各省(市、自治区)红枣进口情况(按进口量排名)

(数据来源:中国海关 制图:农小蜂)

从出口贸易来看,2020年,我国红枣出口量达1.67万吨,出口贸易总额为4741.19万美元。我国红枣出口量排名前三的出口销往地依次是马来西亚、中国台湾和越南,占我国出口量的比重分别为17.44%、15.16%和14.18%。其中,我国销往越南的出口贸易单价较高,而在我国重点的红枣贸易伙伴中,我国销往巴基斯坦的红枣出口交易单价最高。

图表10:2020年中国红枣出口销往国家/地区Top10(按出口量排名)

(数据来源:中国海关 制图:农小蜂)

2020年,我国红枣出口量排名前三的省域为河北省、湖南省和广东省,三省出口量在我国红枣总出口量的比重分别为15.83%、15.74%、11.20%,三省中,广东省的出口交易单价较高。而在我国所有省(自治区、直辖市)中,吉林省的红枣出口交易单价最高。

图表11:2020年中国各省(市、自治区)红枣出口Top10(按出口量排名)

(数据来源:中国海关 制图:农小蜂)

整体而言,我国红枣国际贸易以出口为主,进口较少。但与产量相比,我国红枣国际贸易水平严重偏低。

3、红枣相关企业

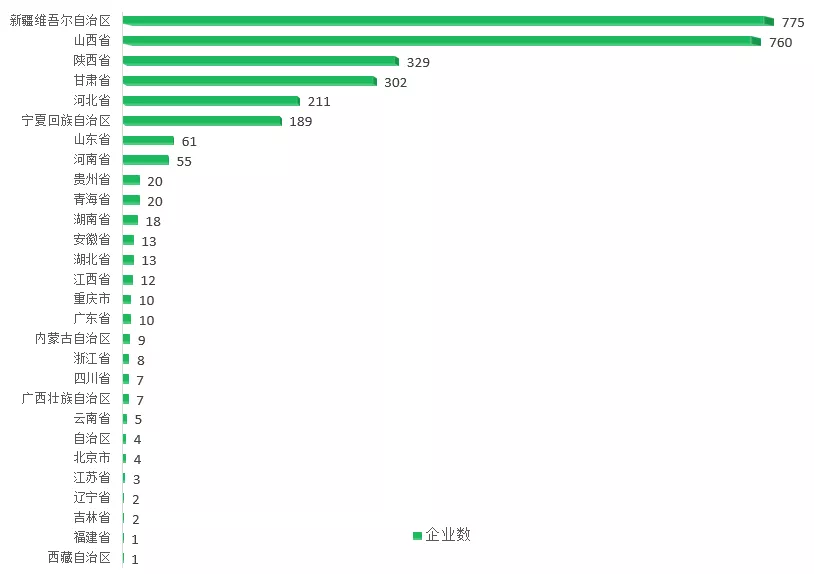

根据爱企查数据显示,与“红枣”相关的3968家企业中,保持开业状态的企业有2853家。从区域分布来看,这些企业主要集中在我国新疆、山西、陕西、甘肃、河北、宁夏、山东、河南等省域。

图表12:中国各省(市、自治区)红枣相关企业数量排名

(数据来源:爱企查 制图:农小蜂)

从注册资本来看,大部分企业注册资本集中在100~500万之间。其中,好想你健康食品股份有限公司(后简称好想你)、山西天之润枣业有限公司(后简称天之润)均以红枣为企业主营业务。

好想你健康食品股份有限公司创始于1992年,主要从事红枣、冻干产品、坚果、果干等健康食品的研发、采购、生产和销售。并于2011年在深交所中小板上市,成为红枣行业的上市公司,其年度报告显示,2020年,好想你红枣及其相关类营收达6.66亿元,毛利率为29.34%,建立了全国红枣行业首个院士工作站——好想你“陈坚院士工作指导站”。

山西天之润枣业有限公司成立于2010年1月,是一家集红枣种植、产品研发、功能食品开发、深加工、营销为一体的农业产业化国家重点龙头企业、林业国家龙头重点企业。公司位于芮城县阳城镇南街,注册资本1.1亿元,总资产4亿元,占地面积210余亩,拥有国家级红枣种植标准化示范区,自有种植基地3万亩,已获得屯屯枣国家地理标志认证。

图表13:中国红枣相关企业注册资本分布

(数据来源:爱企查 制图:农小蜂)

针对消费人群年轻化、产品需求健康化、消费场景多元化的市场趋势,好想你与天之润就如何把握行业升级的机会给出自己的答案。

在产品创新方面,好想你通过攻破红枣锁鲜技术壁垒,并利用专利套管去核技术,推出全产业链锁鲜枣、专利去核枣等高品质产品,如“小鲜肉”锁鲜去核枣、轻颜脆红枣、脆枣、奶枣、枣夹核桃等。在健康化方面,好想你以冻干技术打造主打“0油”概念的“小鲜脆”,推出的“0蔗糖”升级版“低GI(血糖生成指数)”清菲菲。

在消费场景扩展方面,通过植入热门剧集触达都市白领、资深中产等消费人群,挖掘产品文化内涵,将产品与办公、休闲、送礼等多元场景相关联,针对当下流行趋势,推出契合需求的产品。

在产品生产方面,天之润采取“公司+基地+农户+合作社+标准化”的农业产业化联合体模式,与枣农签订了长期购销合作协议,调动枣农的种植积极性,从源头保障产品的质量与安全。在产品创新方面,天之润枣业先后与山西中医药大学中药与食品工程学院、澳大利亚南澳州食品安全与创新中心等机构建立了紧密的产学研合作关系。利用国内国际产学研合作平台,瞄准人们健康养生的需求,确立了脾胃养生、脑和情志养生、生殖养生、胚胎发育养生等4个新产品研发方向,研发了固态、液态、膏滋和微囊四大形态系列7种新型红枣功能食品。

在产品销售方面,天之润努力开拓国际市场,其多个产品已成功出口澳大利亚、加拿大以及东南亚部分国家和地区。

报告核心总结

1.我国是红枣的原产国。近年来,随着栽培模式的升级,栽培品种的更新换代,我国的红枣产量稳步增长,2019年,我国红枣产量达746.4万吨,但随着国内市场需求逐渐饱和,产量增速逐年放缓。目前,我国红枣产量高度集中在新疆,以及陕、晋、冀、鲁、豫等传统主产区,近年来,新疆作为新兴红枣产区产量迅速增长,连续9年蝉联我国红枣产量排名第一,2019年,新疆红枣产量占我国的比重达49.95%。

2.从市场消费趋势来看,我国的红枣消费市场逐渐饱和,红枣价格下行压力较大,传统的低价营销策略已经不再能吸引用户。市场消费需求呈现人群年轻化、产品需求健康化、消费场景多元化的趋势。从国际贸易来看,我国农产品跨境电商贸易规模持续扩张,但就红枣行业来看,我国红枣单向贸易趋势明显,2020年,我国红枣进口量仅为516.8吨,而出口量达1.67万吨。与产量相比,我国红枣国际贸易水平严重偏低。

3.产品创新化、健康化、消费场景多元化发展为红枣行业的健康发展注入了新的活力。对产品的品质、口味和包装进行升级,充分挖掘红枣药食同源的属性和传统文化内涵,适应市场需求,积极扩展与主力消费人群的沟通渠道,开拓新的产品需求场景将有效推动红枣产业的进一步发展。

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/read/23260.html