汽车商业保险(中国保险行业协会新能源汽车商业保险专属条款)

《中国保险行业协会新能源汽车商业保险专属条款》的编者见解

原创作者:勇说车险/yongchezhizhu2019

2021年8月4日,中国保险行业协会正式发布了《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》(简称:《新能源车专属条款》)和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》(简称:《新能源车驾乘险条款》),向全社会发布征求意见稿。那么,中国保险行业协会为什么会在这个时候单独推出这个条款呢?原因有很多,第一,新能源车数量越来越多,截止2021年6月,据统计已超600万辆,而且,这个数量在快速增加。第二,新能源车的结构和传统车辆有较大区别,导致个别配件的零整比(特别是动力电池),以及保险理赔的差异性较大(这好比特种车条款),客观上有单独列出来的必要。第三,新能源车辆对保险公司的理赔率相对较高,保险公司有提升新能源车保费的需要,也就是说,由保险公司诉求,想增加保费的需要,慢慢和监管磨合,推出了这些条款,所以,可以基本确定,新能源车主的保费会大概率增加,增加的幅度,目前还未确定。

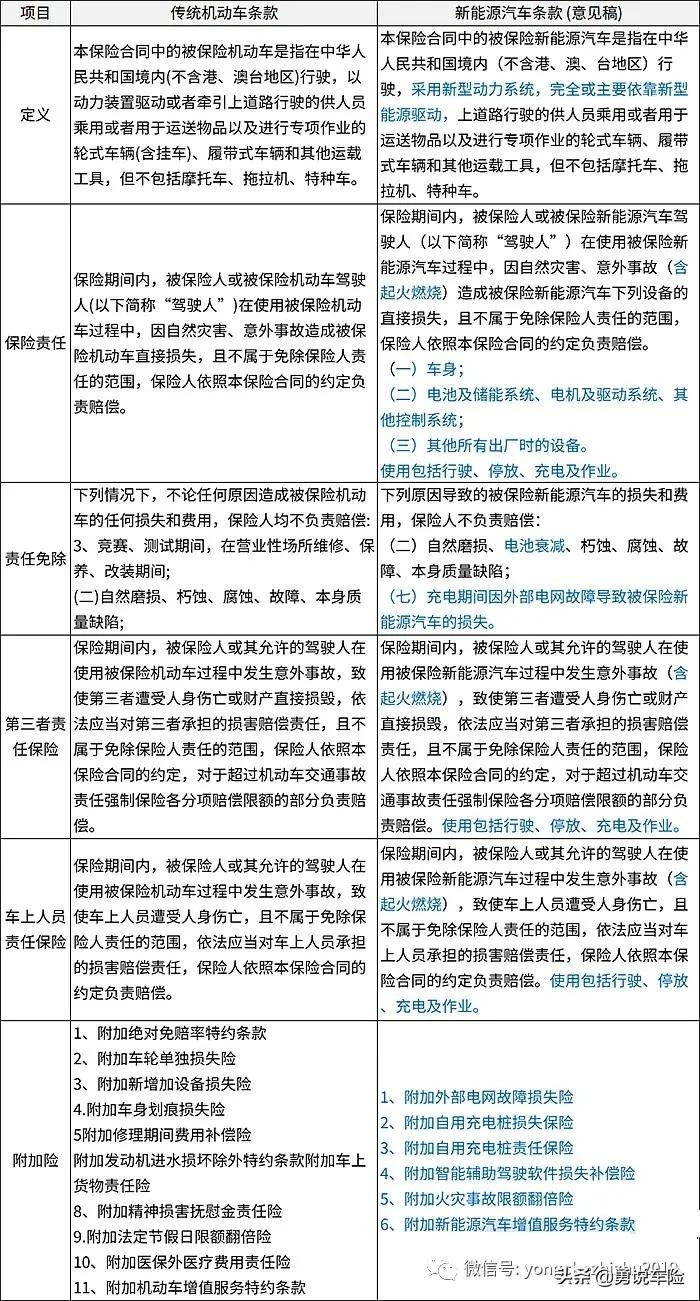

下面,编者简要介绍下《新能源车专属条款》的大致变化点内容,以及与《中国保险行业协会机动车综合商业保险示范条款》的区别,仅供参考。

一、起火燃烧责任:新能源车尤其是纯电动车,最大的潜在风险是电池起火。据不完全统计,2020年新能源汽车起火事故超过120起,涉及大部分主流新能源汽车品牌。为解决广大新能源车主的顾虑,《新能源车专属条款》征求意见稿在意外事故责任中纳入了“起火燃烧”责任。

二、“三电”保障:新能源汽车最核心的技术与部件是电池及储能系统、电机及驱动系统、其他控制系统,即“三电”。按当前造车成本计算,新能源汽车电池价值甚至占到整车的40%左右。但在传统车险条款下,“三电”不在保障范围内,理赔时也存在较大争议。

三、将责任包含充电、辅助驾驶软件等以附加险形式得到保障:《新能源车专属条款》设计了附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险及附加新能源汽车增值服务特约条款6款附加险。四、以下是《新能源车专属条款》与《中国保险行业协会机动车综合商业保险示范条款》的主要区别内容。

目前,因上述条款还没有正式发布,所以,对新能源车主,只需大致了解,对非新能源车辆没有影响。但是,新能源车主,基本上需要为多掏车险保费做好心理准备!

勇说车险:只说保险,不卖保险,答疑解惑,服务大众。敬请关注、咨询!

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/auto/18777.html