莆田事件(一夜暴跌275亿)

文/ 金错刀频道

一个医生跟一家医院死磕长达两年,你见过吗?

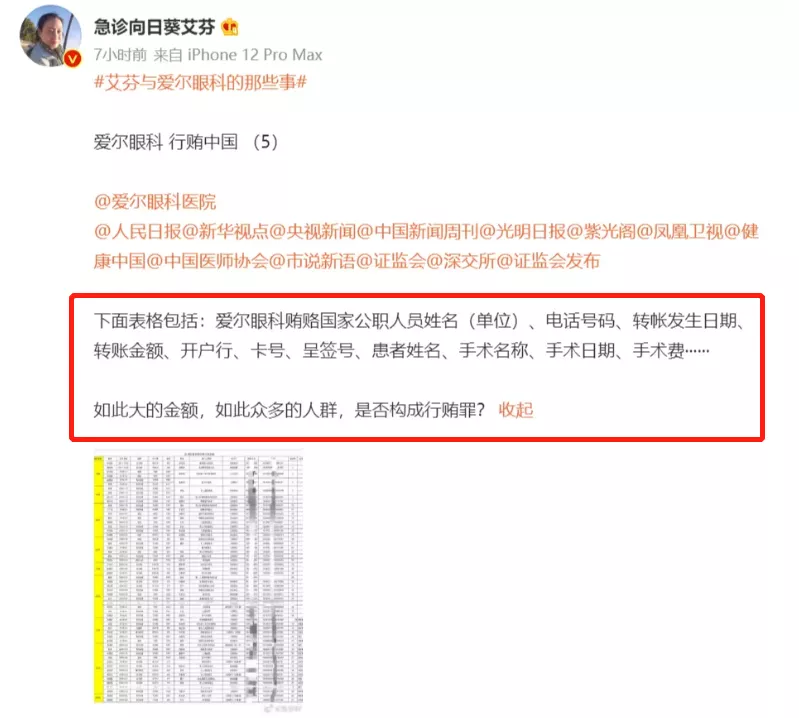

几天前,武汉市中心医院急诊科主任艾芬,在微博上分五次曝光了爱尔眼科涉嫌行贿的丑闻。

明细显示,江苏宿迁多个县市区的医生、公职人员、社会人员拿了爱尔眼科的回扣,三年行贿金额超过78万元。

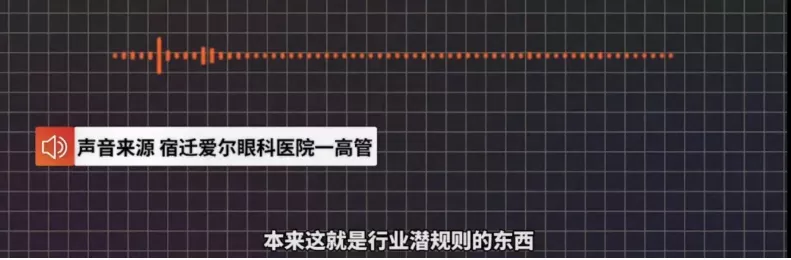

但爱尔眼科内部的高管却见怪不怪,还给出了一套“看似有理”的逻辑,总结下来有三点:

1、转介费总比收红包好,直播带货还要给佣金;

2、这本来就是行业潜规则,任何行业都有;

3、这是正常人情,我给你介绍个活干,你总要感谢我下。

语出惊人,结果一天之内,爱尔眼科的市值就蒸发了275亿。

但在这之前,谁能想到爱尔眼科作为一家眼科医院,从上市至今,十年时间股价上涨近80倍:

从最初的69亿市值,突破了百亿、千亿,去年一路飙升到3600亿。

截至2020年11月底,爱尔眼科集团一共有660余家医院机构,海外还有100多家。

覆盖亚洲、欧洲和北美洲,在欧洲、东南亚拥有3家上市公司,是毋庸置疑的国内最大的眼科医疗机构。

但成就这个千亿眼科帝国,代价是医疗纠纷不断、多次被罚、口碑翻车...

爱尔眼科,怎么走上了“黑红”的路线?

在无数关于爱尔眼科的高管分享里,刀哥发现了一个不太适合用在医院管理的词——狼性文化。

扩张之“罪”:

年赚20亿,投诉记录却300万条

在搜索引擎上搜索“爱尔眼科”,不知是竞争对手抹黑还是搜索次数实在太多:

最先跳出来的联想词竟是“爱尔眼科害了多少人”。

而搜索“投诉爱尔眼科”的结果约7700000个,爱尔眼科涉及到的法律诉讼达到1046条,其中相当一部分是医疗损害责任纠纷。

2019年,“315”消费者权益保护日的前一天,“春雨医生”曾经整理了一份《“莆田系”民营医院名单大揭秘》,爱尔眼科赫然在列。

名单一出,爱尔眼科反应相当激烈。

“将爱尔眼科医院列入莆田系医院名单是严重失实行为,爱尔眼科核心管理人并非莆田人!”

但“误会”不是空穴来风,腾讯新闻旗下的《棱镜》评论就很犀利:爱尔眼科不是莆田人创办的,但其发展历程却与“莆田系医院”如出一辙。

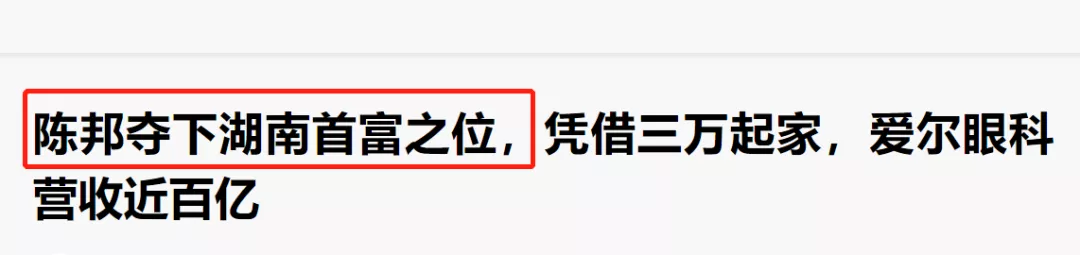

在成立爱尔眼科的之前,不到30岁的陈邦,已经靠炒房成为了亿万富翁。

用陈邦的话说,在海南创业最风光的两年,开的是奔驰600,住的是五星级酒店。

1994年,海南房地产泡沫破灭,陈邦投资一落千丈,凑了8000万想建设主题公园翻身,结果全打了水漂。

身心疲惫的陈邦,大病了一场,住进了长沙市第三医院。

在住院时他注意到,有人承包上海第六医院的眼科赚了大钱:自费买一台白内障治疗仪,放在六院眼科做白内障手术。

于是,30岁的陈邦决定孤注一掷。

他倾尽3万元积蓄,付了10%的首付款,从德国买回白内障超声乳化治疗仪,以“院中院”形式,承包了长沙市第三医院的眼科科室。

“院中院”就是指,在公立医院中设立营利性医疗实体,自负盈亏。

只不过当时大部分莆田系“院中院”模式盯上男科、妇科,而陈邦看中的是眼科科室。

2002年末,国家开启动清理“院中院”,和莆田系一样,爱尔眼科的生意开始受到影响。

眼看着风向变了,陈邦迅速做出判断,开始转型爱尔眼科在辽宁沈阳筹建了第一家专科医院。

爱尔眼科比拼多多更懂什么叫下沉市场。

接下来的几年,爱尔眼科陆续在长沙、武汉、沈阳、成都等地开设分院,生意风生水起。

当年,爱尔眼科采取二三线城市连锁扩张的模式,把在大城市司空见惯的眼科治疗仪器带到中小城市,营销猛推。

2006年,拿到世界银行的长期贷款后,爱尔眼科有了扩张的底气。

2009年,爱尔眼科开出19家连锁眼科医院,还登陆创业板,成A股首家IPO上市的民营医院。

一系列操作,让当时的民营医院都看傻眼。

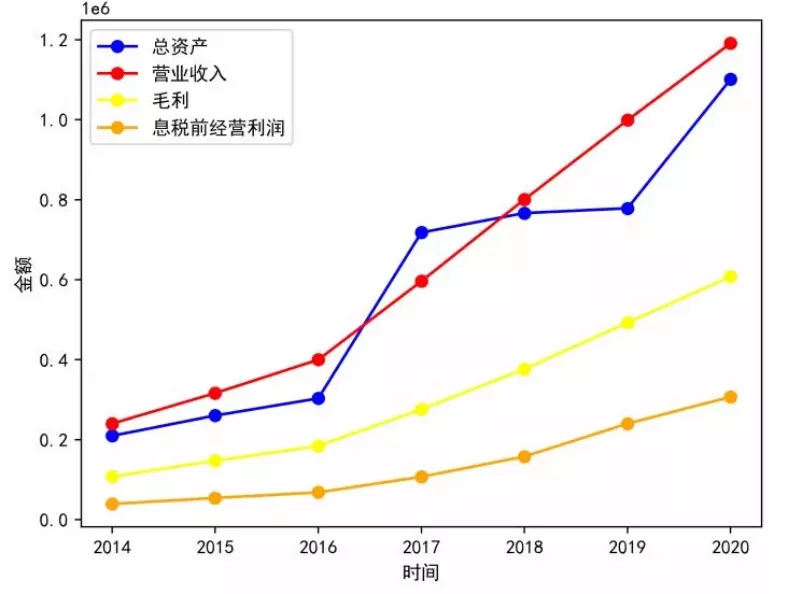

上市之后,爱尔眼科一骑绝尘,总营收从2009年的6亿元增长至2020年的119亿元,增幅近19倍。

整个2020年,爱尔眼科股价整体上涨147%,市值突破3085亿。

陈邦真的做到了东山再起,身价暴涨,再次登上了各大富豪榜。

在2020年11月发布的2020年福布斯中国400富豪榜中,陈邦就以1047.6亿元的身家排在榜单第28位,继续蝉联湖南首富宝座。

效率之罪:

沉迷收购,研发只占1%

只靠数量,并不能称得上真正的行业第一。

爱尔眼科的厉害之处在于,毛利率常年维持在40%以上。

不得不说,能够做到这一点的非常少,虽然被叫做“眼科茅台”,但连茅台自己也没这么吸金。

2020年疫情,其他企业的关键词是倒闭、破产、跑路、暴雷。但看看爱尔眼科的曲线,2020年前三季度,营收已经超过了85亿,依然是雷打不动的高增长。

稳成这样,怎么做到的?

要做到国内最大,赚到更多的利润,就要不断的开店抢占市场份额,但只靠自己开店的速度是不够快的。

爱尔眼科的打法是,不断地并购其他眼科医院,形成绝对的垄断优势。

最近五年,爱尔眼科都处于扩张状态,每年都在购买设备、并购资产,扩张比例在5%以上。

但爱尔眼科董事长陈邦觉得,“公司的扩张速度还是有点慢。”于是,2020年前三季度,爱尔眼科干脆一次性收购了30家医院。

爱尔眼科目前有多支并购基金,投出了超200家医院。

收购的速度让同行大开眼界,也成为了爱尔眼科的有力武器。

但爱尔眼科的收购,可并不仅仅局限于医院,还是个隐藏的地产大佬。

2017年底,乐视大厦被传出让时,爱尔眼科还被列为潜在重要接盘对象,并传将以10亿元接盘,缘分就是这么妙不可言。

在天眼查上,陈邦旗下专职做投资生意的湖南爱尔投资一共有7家子公司,其中4家涉及房地产投资。

比如湖南云峰湖国际旅游度假区,其中一名股东就是湖南爱尔投资,这个度假区主要打造健康养生园、文化创意园、风情商业水街、风情特色小镇...跟医院的生意毫不沾边。

外界吐槽爱尔眼科沉迷收购,但用陈邦解释说,收购目的是“扩大朋友圈,加强基本盘”。

一路买买买、一路收收收,豪横之气逼人。

钱是赚到了,但花在研发上的经费却少的不值一提。

2018年至2021年9月,爱尔眼科研发支出占比分别为1.22%、1.53%、1.38%、1.36%。

研发经费少,并不影响爱尔眼科的营销话术。

河南许昌爱尔眼科,非常擅长捆绑“征兵”:一边宣扬“激光近视手术是国家军检认可”,一遍喊出“别让近视,挡住你的军营梦”的口号。

结果不仅被河南武装部警告,还被判处违反《广告法》相关规定,罚款10万元。

时间再往前推一点,爱尔眼科的广告更夸张:

“7秒治愈近视,国际尖端激光技术。全程无痛,不打针,术后第二天即可正常工作和生活”

直接被黑龙江省工商局列入39个典型严重虚假违法广告之列。

管理之罪:

狼性至上,回扣竟成了潜规则?

从艾芬医生到无数投诉事件,到底是偶然,还是必然?

这个问题的答案,或许在爱尔眼科内部。

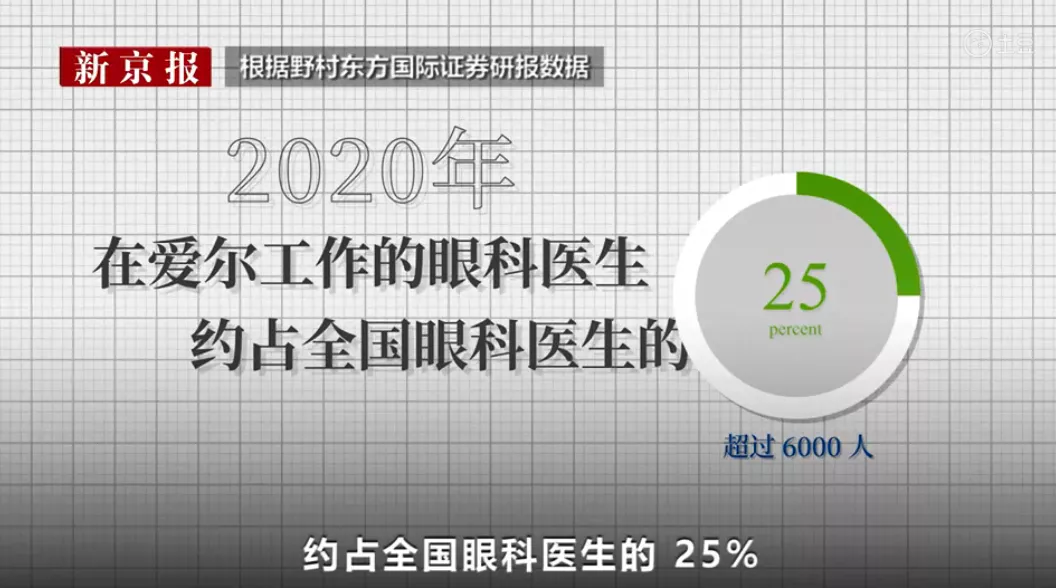

2020年,在爱尔眼科工作的眼科医生,就已经占到了全国眼科医生的25%。怎么样激励这超过6000名医生,总共3.6万的员工?

爱尔眼科的办法是:股权激励+狼性文化。

2021年6月2日,爱尔眼科就向4906人授予4754.61万股限制性股票,覆盖员工比例,竟达到了四分之一。

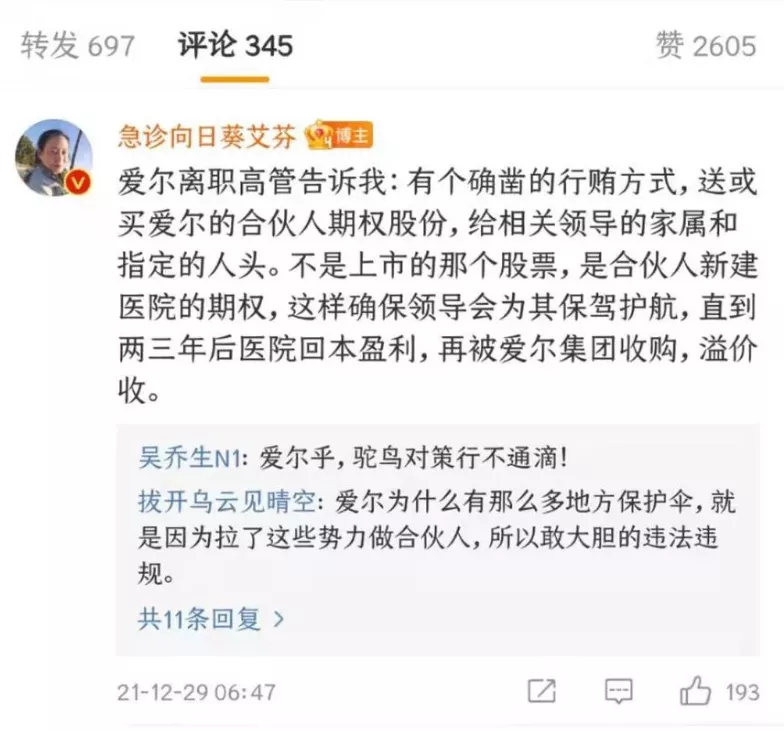

艾芬医生这次曝光,有个确凿的行贿方式是送或买爱尔新建医院的合伙人期权股份。

这样一番操作下来,就能完成整个利益链的输送。

在无数城市爱尔眼科的高管分享上,他们总把“狼性文化”挂在嘴边。

2014年年度股东大会上,爱尔眼科旗下30%-40%的医院是亏损,陈邦提出的解决办法其中一项就是,“更换管理团队,打造狼性爱尔管理团队”。

在爱尔眼科的招聘信息下,有人提问“什么样的人更适合这份工作?”有人回答:

喜欢狼性文化的,喜欢销售工作的,喜欢业绩导向的,喜欢KPI至上的可以考虑。

2020年,艾芬医生去爱尔眼科动手术,导致眼睛视力出现问题、几近失明。

爱尔眼科的行为有违医德,“一门心思要跟你换晶体,至于你这个人有没有别的病,都是次要的事情”。

强行换晶体的“医疗事故”,并不是偶然。

2018年1月,葫芦岛爱尔眼科医院,诊断一名患者为孔源性视网膜脱落,随后被实施左眼行玻切手术,注硅油晶体植入。

但出院后不久,视网膜再次脱离,而医院未能及时发现,导致硅油不能取出,彻底失去了再次治疗机会。

最后,经过鉴定,这名患者左眼外伤现盲目5级,评定为八级伤残。最终,法院一审判决,爱尔眼科赔偿了23.63万的经济损失。

补充一句,白内障手术是爱尔眼科主要的业务,项目收入排在所有产品收入的前三位。

但也是这项业务,让抗疫英雄成了维权患者。

结 语:

问题出在前三排,根源全在主席台。

爱尔眼科的高管对78万回扣见怪不怪,甚至在发现过度治疗之后,第一反应是拿出百万费用私了。

不管是从医德层面讲,还是从法律角度说,既不是“正常人情”,也没有比收红包更高尚。

而是一种拿不上台面的医疗行业潜规则。

陈邦曾经在爱尔眼科上市时立下规矩 :

“我们特别重视医疗质量,把它视为企业的生命线。虽说我们发展很快,但这不是以牺牲医疗质量为代价。”

希望市值3000亿的爱尔眼科,不要忘掉自己的初心,让利润成为医院生存的唯一指标。

狼性文化可以,但没有价值观的狼性,就是野狗。

图片来源于网络,侵权请联系删除

本篇作者 | 张一弛

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/read/11059.html