十大优品店排名(半年亏损44亿)

文|《财经天下》周刊 程靓

编辑|杨洁

线下零售的风口,吹向潮流“集合店”。

在2021年结束之际,12月31日,美妆集合店品牌“B+油罐”完成了一轮战略融资,投资方是刚刚登陆港股市场的商汤科技。在这之前几天,潮流生活空间品牌“KNOWIN潮流实验室”也拿到了阿里巴巴领投的数亿元融资。

近一年多以来,包括HARMAY话梅、KKV、喜燃、番茄口袋等品牌,都纷纷获得了融资,并在国内各大城市拓展门店。受疫情及电商冲击,线下零售已经越来越不好做,但这些披上“潮流”外衣的潮流集合店们却仍在忙着跑马圈地。

近年来资本青睐的新消费赛道,大多做的是年轻人的生意。潮流集合店,无疑更是瞄准了时下Z世代的爱好。但Z世代们,真能如它们所愿,为之“疯狂付费”吗?

在当前的众多潮流集合店中,旗下拥有精品集合店KKV和KK馆、美妆集合店THE COLORIST调色师、潮玩集合店X11四大零售品牌的KK集团,已率先迈出了冲刺上市的一步。

在2021年11月4日,KK集团向港交所递交了招股书,摩根士丹利、瑞信为联席保荐人。在半年前,KK集团完成了一笔巨额融资,由京东领投,融资额约3亿美元;投后估值约30亿美元,约合人民币200亿元。

天眼查数据显示,自2015年创立至今,公司已完成7轮融资,融资总额超40亿元。短短6年时间,KK集团已成为拥有680家门店的新零售黑马。

但难以忽视的是,KK集团一路狂奔背后仍“叫好不叫座”。数据显示,2018年至2021年上半年,KK集团累计净亏损高达70.08亿元,并且亏损额持续扩大。相较之下,这三年半累计39.48亿元的营收额就“相形见绌”了许多。

此外,预计要在2021-2022年内再增设560家新零售店的KK集团,加盟商数量却开始缩减。根据招股书,公司加盟门店数已经从2020年占总门店数的76.3%,下降至2021年上半年的55%。

从美妆到潮玩,KK集团四面出击,和线下各类集合店们“对抗”。但是,这也意味着,它面对的是众多竞争者的“合围”:身前有名创优品这座线下零售大山,屈臣氏等老牌集合店也正在转型之中;在它身后,其他网红集合店品牌以及泡泡玛特这样的潮品品牌们,也是来势汹汹。

头顶“潮流零售独角兽”称号的KK集团,能持续撑起“Z世代”的想象力吗?线下潮流集合店,在2022年还将继续成为风口吗?

抓住“Z世代”崛起

经过线下KKV和调色师门店的人,尤其是年轻的女性消费者,大多都会被其“颜值”所打动。

温暖明亮的色彩设计,彩虹手账文创塔、泡泡浴球墙、通天酒柜以及从门店地面顶到天花板的美妆蛋和口红幕墙等区域设计,让KKV和调色师在大型线下购物中心里备受注目。而潮玩品牌X11门店,则堆叠出整面盲盒墙,充斥着浓浓的工业设计风。

善于打造强烈视觉体验的KK集团,被称为当下零售集合店的“美学教主”。大部分投资人,也由此看好它对时下年轻人的吸引力。

“最初(投资它)看重的是创始团队对新人群的深刻理解,并充分将未来的店面形态、产品样式与服务模式展示到线下店,我们在2019年投资时就笃定KK集团将成为新零售的标杆企业。”洪泰基金董事总经理杨勍曾在2020年参投KK集团的E轮融资时表示。

定位于“新人群”,也就是Z世代消费群体,成为KK集团的最大卖点之一。其创始人吴悦宁也曾表示:“新品牌弯道超车的巨大机会就是以新人群为目标,获取这些新用户。这些新用户在物质层面上比上一代更富足,精神层面更自信,消费需求也更多元化与个性化,使KK集团有了更多机会和可能。”

吴悦宁毕业于东莞理工学院计算机专业,曾任“亿聚网”产品经理,随后还创立了易得网络科技有限公司、“叮客网”等。在2014年,吴悦宁开设了第一家社区便利店“KK馆”,主要售卖零食、美妆、个护等快消类进口产品。但不到一年时间,4家KK馆便合计出现了千万元亏损。而吴悦宁利用自己早期在互联网领域里摸爬滚打培养起的互联网思维,带领KK馆开始转型,从社区零售店到集进口产品、咖啡餐饮、书吧等于一体的休闲场所,再到潮流零售集合店,一路探索过来。

2019年,KK馆正式升级为KK集团,并进一步推出了定位于精致生活集合店的KKV和美妆潮流零售店THE COLORIST调色师两大新品牌。2020年,在“潮玩第一股”泡泡玛特成功登陆港交所时,KK集团旗下打着全球潮玩品牌旗号的X11旗舰店也对外亮相了。

当Z世代的消费力觉醒、“国潮风”兴起时,没有跟上潮流变化的屈臣氏、万宁等老一代集合店开始失色。而KKV、调色师等这样主打年轻人、走网红营销路线的新型集合店,逐渐得到了资本的青睐。

吴悦宁曾说,KKV和所有新零售业态一样,要致力于重塑“人、货、场”。KK集团旗下的品牌门店,都是针对年轻人善用社交网络的特点,创造出色的视觉效果,刺激他们分享、传播。门店里也着力打造出社交式场景,不仅全场免费试用,还取消了导购,引导自助式购物。

为了做好年轻人的生意,在打造了多个零售品牌、覆盖网红零售品类之外,KK集团也在媒体采访报道中表示,其在选品上,组建了专业的买手团队,靠“数据驱动”进行选品。

根据招股书显示,2018年至2020年,KK集团分别实现营收1.55亿元、4.64亿元、16.46亿元,毛利率分别为32%、27%、30%。在2021年上半年,KK集团实现营收16.83亿元,其中KKV营收占比62.3%,THE COLORIST调色师营收占比27.4%,KK馆营收占比7.1%,X11营收占比2.7%。目前,在KK集团开设的680家门店中,包括了351家KKV、247家THE COLORIST调色师门店、97家KK馆和21家X11。

从营收占比及开店数据来看,目前,KKV和THE COLORIST调色师替代了KK馆,成为KK集团的两大支柱。

同时,凭借大空间、高颜值的门面设计、平价多样的商品以及全自助购物服务,这两大品牌也成为了Z世代们争相打卡的网红店。“没有一个女生能空手走出这家店”,这句话成为了小红书平台上,KKV和THE COLORIST调色师探店笔记中的常用推荐语。在小红书上,截至目前,与之相关的笔记已超10万篇。

零售电商行业专家、百联咨询创始人庄帅对《财经天下》周刊表示,KK集团能够崛起,“主要在三个方面做得好:选址、供应链和陈列设计。吸引众多年轻人打卡的KKV和调色师在空间和产品陈列上就区别于一般的零售店,可以说是把商业美学用到了极致。大家对商业本质的内容追求是不变的,但是KK集团却把其他品牌忽略的形式创新给‘捡起来’了。”

难掩亏损隐忧

(图:北京朝阳合生汇KKV门店,摄/《财经天下》周刊)

但是,KK集团期待的年轻人们为之“疯狂付费”的场景仍未实现。它也陷入了空有颜值却不赚钱的“花瓶”争议。

根据招股书,2018年至2020年,KK集团净亏损分别为0.79亿元、5.15亿元、20.17亿元;在2021年上半年其净亏损额更是高达43.97亿元,约是2020年同期的8倍多。

对此,KK集团解释称,一方面是由于不断投资用于提升业务规模及门店网络,公司才出现了持续亏损,另一方面则是以公允价值计入损益的金融负债的会计处理结果;目前公司的盈利能力正在改善,经调整净亏损率逐步减少。

据悉,2018年至2021年上半年,KK集团经调整后的净亏损额分别为0.42亿元、0.77亿元、1.71亿元、0.38亿元。

但是,从2018年至2021年上半年,KK集团的负债净额分别为1.01亿元、7.12亿元、27.10亿元和69.82亿元,同报告期内现金和现金等价物为0.28亿元、2.33亿元、1.68亿元和11.17亿元。KK集团仍然处于缺钱状态。

“KK集团的亏损主要是由于其规模效应还没有形成。零售行业存在投资回报的周期问题,而KK旗下的门店前期投入比较大,除了租金、装修,还有采购、运营及管理等支出,一般都需要3-5年甚至更长时间的回款周期。”庄帅说,“并且,要做好追求选品及设计美学的大型零售空间运营,其实是比较难的。”

据了解,占据KK集团近9成线下门店的KKV和THE COLORIST调色师,其选址常常位于一、二线城市的顶级商圈及购物中心。其中,KKV门店面积通常在300-3500平方米不等,覆盖18个品类中超过20000个SKU;THE COLORIST调色师门店面积则在100-2100平方米不等,涵盖了12个品类中超过5500个SKU。对于KK集团而言,开店及运营成本均是不小的支出。

但KK集团并未因此减缓扩张的节奏。招股书显示,2018年、2019年及2020年KK集团零售店总数分别为80家、211家及556家。到2021年上半年,其零售门店已增至680家。并且,公司还计划在2021年及2022年分别再增设290家和270家零售门店。

零售和市场营销分析师丁利国对《财经天下》周刊进一步强调,“其实比起开店烧钱来,更烧钱的是现金流。对于侧重买手制的KK来说,可能会出现卖得好的产品老是缺货、卖得不好的产品库存一直积压的情况,没有办法及时周转开,这时候对企业来说,最大的挑战就在于现金流。”

数据显示,2018年至2020年,KK集团存货分别为0.70亿元、4.78亿元、7.41亿元;存货占流动资产总值的比例分别为41.04%、52.05%、57.77%。值得一提的是,以2020年为例,零售行业的存货周转天数中位数为96.56天,而KK集团在2020年的存货周转天数为196天,相比之下,其消化库存的速度慢了两倍多。

不再加盟了?

(图:北京朝阳富力广场B1层THE COLORIST调色师暂停营业,摄/《财经天下》周刊)

在2021年12月,圣诞节前夕,《财经天下》周刊发现,位于北京朝阳富力广场B1层的THE COLORIST调色师门店已经紧闭大门,仅留下店铺右侧张贴的“本店今日已消毒,2021年12月10日”的字样。而紧挨着它的另一家潮玩零售店里,则播放着圣诞乐曲、准备接下来的节日销售大战。

“这里的THE COLORIST调色师因为欠物业费,已经关店一周多了。我们这边一直在催缴,但现在还没有结果。2021年以来,商场里的店铺因为欠费闭店还是头一回。”富力广场商铺负责人告诉《财经天下》周刊。随后,《财经天下》周刊拨通了该门店店长的电话,对方则表示,并不清楚具体的闭店原因,至于多久能开店还要等通知,“估计一周后可能会再开”。但至今为止,该门店仍然处于关闭状态。

根据大众点评数据显示,目前,THE COLORIST调色师在北京仅开设了5家门店,其中1家门店暂停营业,同时还有1家在预备开业中。

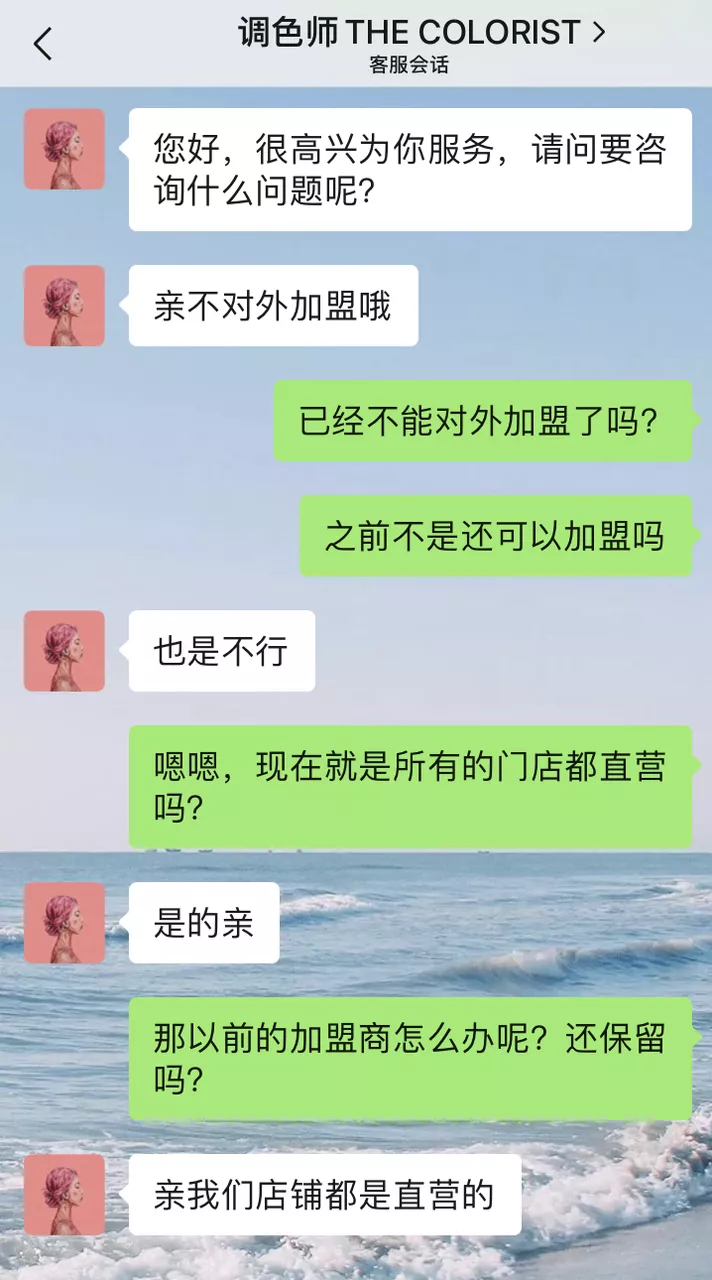

值得注意的是,前述这家暂停营业的店铺为THE COLORIST调色师的加盟店。而在《财经天下》周刊问询加盟信息时,品牌官方客服表示目前不接受对外加盟,所有的店铺都是直营。此外,在2021年11月初,KK集团招商相关人员曾在媒体报道中透露,根据公司相关政策规定,目前已不对外接受任何方式的加盟,也不清楚以后是否会恢复。

(图:THE COLORIST调色师客服会话截图)

从招股书来看,今年以来,KK集团旗下的KKV、THE COLORIST调色师和KK馆的加盟店确实开始减少了,而其中THE COLORIST调色师加盟店减少的数量最多,有59家。数据显示,从2019年到2020年,KK集团加盟商曾骤增260家,而自有门店仅增加85家。但在今年上半年,自有门店增加了156家,加盟店却关闭了72家,加盟门店数占总门店数比例从2020年的76.3%下降至55%。

不过,对于KK集团来说,其过往的销售能力很大程度上要依赖于加盟商。2018年至2021年上半年,在KK集团的货品销售总额中,加盟商占比分别为26.1%、51.9%、57.5%、42.9%。在2019年推出KKV与THE COLORIST调色师两大主品牌后,KK集团的货品销售额超一半来自加盟商。

KK集团在招股书中曾指出,受《贷款通则》要求,KK集团将停止为了相关门店营运而向加盟商提供无担保并计息的贷款行为。据悉,从2019年起至2021年6月30日,KK集团已累计向加盟商提供了5.65亿元贷款。

KK集团还表明,尽管截至最后实际可行日期,并未收到任何有关向关联方提供贷款的申索或处罚通知,KK集团无法保证中国人民银行未来不会对其处以可能为贷款垫付活动所产生收入(即所收取利息)一至五倍的罚款。

KK集团不再接受对外加盟,是有意调整还是无奈之举呢?这还不得而知。

收割年轻人,没那么简单

KK集团无疑深谙“Z世代”对美和个性化消费的追求,但目前看来这还不足以成为它的的财富密码。想要收割年轻人其实并不容易,新一代消费者们在追求“悦己”的同时,也更加精明了。

“KKV和调色师的装修和选品都不错,色彩鲜艳、视觉冲击感强,而且门店空间大,让消费者能逛出大型仓储超市的感觉;服务方式也比较自由,起码店员不会追着我询问和推销。但至于我在里面买不买东西,还是要看是否有急需,不然我就只是在线下店里比对价格,如果发现一些品牌线下价格虚高的话,我就会收藏下来、回去在网上购买。”爱逛零售店的90后宋逸说。

“尤其是调色师,我认识的更多人是去那里拍照和试色的。”她强调。

生活在一线城市的“95后”陆遥也强调说,KKV“逛”起来很舒服,“看外观就是一家潮店。KKV有很多进口和国内的潮牌,价格不是太贵,就算不买那些网红产品,也能看个新鲜。”但她也表示,“我基本在里面能逛上一两个小时,但最后只买了二三十元的东西走。”

从业务模式来看,线下零售集合店的巨头名创优品走的是自有品牌零售商路线,而KK集团主要以和第三方品牌合作为主,采用买手制、选取畅销品牌的产品。招股书显示,截至2021年上半年,KK自有品牌商品营收2.25亿元,营收占比13.4%;第三方品牌商品营收14.58亿元,营收占比86.6%。

可以看到,虽然KK“什么红选什么”的选品方式更大程度地满足了年轻人们的“追新”特性,能吸引到更多的人流,但反过来“买手”KK也处在被选择的位置,它对于大部分商品并没有绝对的产品定价权与采购成本的控制权。

“在追求性价比上,自己做品牌的名创优品可以压得更低,在选品上,越来越多的新零售店都差不太多,同质化竞争是很严重的。从‘逛’到‘买’,怎么把吸引到的人流量变现,光靠颜值肯定不够。”丁利国说。

同时,他也强调:“KK的布局涵盖了当前零食、家居、美妆和潮玩等风口,基本该抓的它都抓了。但这也意味着,它将面对来自四面八方的对手。”

但这也是KK“不得已而为之”的策略。毕竟,年轻人的消费偏好,和“潮流”的风向,总是善变的。对于其他的线下集合店来说,它们也同样面对难以标准化、缺乏规模化效应的问题。

前不久,连获两轮融资的潮流集合店番茄口袋在北京三里屯开设了新门店。与侧重于精品买手和网红打卡的KK集团不同,番茄口袋开始在用户的“情感交流”上下功夫,进一步增强了消费者逛、玩的体验。据了解,门店销售之外,番茄口袋还会不定期举办不同主题的展售活动,甚至举办小型演唱会、签售会等,试图打造一个连接小众年轻消费者的游玩空间。

根据弗若斯特沙利文报告显示,中国零售市场规模预计在2025年达到52.1万亿元,其中,生活用品零售市场规模在2025年有望增长至5.8万亿元,成为增长最快的市场之一;同时,潮流零售市场规模预计将于2025年达到4750亿元。

在线下集合店领域,当年曾是屈臣氏和万宁的天下;但在社交媒体和电商兴起后,“渠道为王”的时代成为过去,它们也随之走向了衰落。新兴的集合店们在选品和线下用户体验上独辟蹊径,从而获得了崛起的机会,但它们在成长起来后,也不可避免地要面临老牌集合店们同样的问题:如何留住用户、在付出了高昂的店面成本后赚到钱,以及打造有竞争力的自有品牌?

作为番茄口袋的参投方,电商分析师、海豚社创始人李成东表示:“现在品牌要做出差异化很难,要做出好的、能盈利的差异化更难。同一个赛道,不同品牌之间的同质化部分几乎占到一半以上。疫情的反复和年轻人宅文化、懒人文化的兴起也会对它们造成一定影响。未来之路能不能跑通,还是要看它们的产品自身有没有独特的价值,有没有选品和运营管理的能力。”

声明:本文由"麦兜"发布,不代表"知识分享"立场,转载联系作者并注明出处:https://www.wuxiaoyun.com/read/968.html